開業10年で世代差明確化

2015/09/10

来年初頭に弊社では『2014会計事務所の経営白書(トレンド)』を刊行する。現在、制作にあたり各種アンケート調査や統計をまとめている段階にある。統計の根幹を成す「税理士実態調査アンケート」で、ある事実が浮き彫りになった。それは開業10年で世代差が生じていることだ。

今回は特別企画として『2014会計事務所の経営白書』のデータの一部を先行して紹介する。

『2014会計事務所の経営白書』で明らかになった新人事務所とベテラン事務所のギャップ

弊社では「税理士実態調査アンケート」をDMや主催セミナーの参加者に配布して実施。今回は「顧問料」に関するアンケート結果をピックアップする。

現在、会計事務所がもらう月額顧問料は全体的にどれくらいなのか? 他の事務所はどんな状況なのか? 関心は高い。

一般的に弊社のサービスを活用したり、セミナーを受講している会計事務所は、事務所経営を真剣に考え、新規拡大に前向きなケースが多い。よって、税理士業界全体での結果とは若干のずれがあることを大前提にして話を進めたい。

アンケート結果を集計してみると「開業10年未満の会計事務所」と「開業10年以上の会計事務所」との間で結果にギャップが生じていることが判明した。

本特集では以後、開業10年未満の会計事務所を「新人事務所」、開業10年以上の会計事務所を「ベテラン事務所」と称することにする。

開業10年未満事務所は顧問料の二極化が進む

法人の平均顧問料に関するアンケートでは、ある結果が出た。

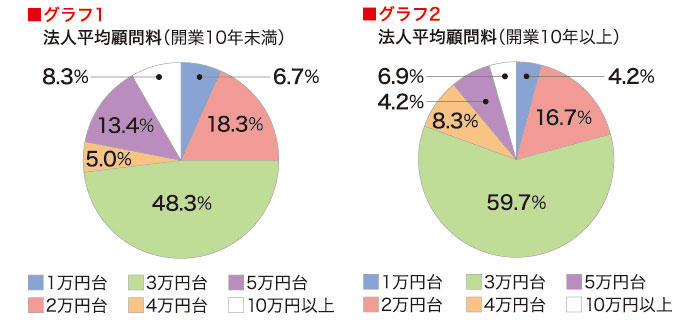

グラフ1は「新人事務所」の、グラフ2は「ベテラン事務所」の平均顧問料(法人)を示している。

大きな違いは「新人事務所」は、1万~2万円台の低額な顧問料が主流の事務所と、5万~10万円クラスの高額顧問料を主体とする事務所への二極化が進んでいることだ。2万円台以下の事務所が25%を占める一方、4万円台以上の事務所が約26%とほぼ同じ割合に達している。

開業から間もない会計事務所というと、顧問先がまだ少なく、高額報酬が期待しづらい新設法人の顧客が多いことから、低価格の顧問料が主体になりがちだ。しかし、その一方で早々に強みを打ち出し差別化を図り、高単価へとシフトしている事務所が少なくないことが読み取れた。

一方、「ベテラン事務所」は、かつてのスタンダードな価格帯である3万円台が実に6割近くを占めている。一方で4万円台以上の高額顧問料が主流な事務所の割合が20%をわずかに割り込み、2万円台以下の事務所が2割強に達している要請に応じて、ずるずると値下げしているのが現状ではないだろうか。今後は顧問料2万円台以下の割合が、もっと高くなる可能性がある。

この流れにどう対応していくか、事務所の判断が求められる。

開業10年以上事務所の27.6%が報酬規程がない

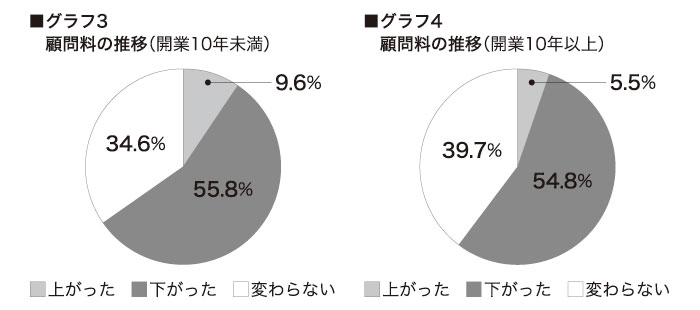

続いて「顧問料の推移」はどうか。前年と比べて全体的に顧問料が「上がった」か「下がった」か「変わらない」かをアンケートしてみた。

グラフ3が「新人事務所」、グラフ4が「ベテラン事務所」を示している。

ここでの両世代の違いは、顧問料が「上がった」の回答割合。「新人事務所」が9.6%、「ベテラン事務所」は5.5%と、倍近い開きがあった。

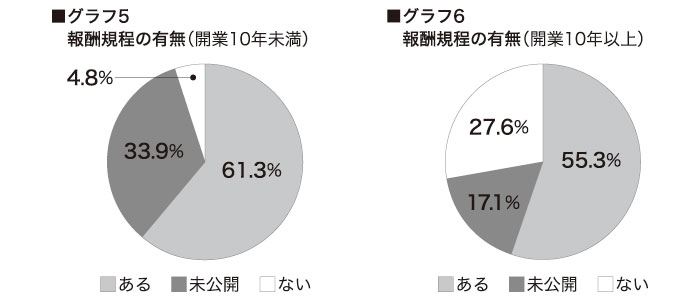

この結果を裏付けているのが「報酬規程の有無」アンケート。グラフ5が「新人事務所」、グラフ6が「ベテラン事務所」を示している。実はこのアンケートの結果が両タイプの事務所間のギャップの根底部分を形成しているとも解釈できるだろう。

ここで特筆すべき点は、報酬規程が「ない」と回答した割合が「新人事務所」が4.8%なのに対して「ベテラン事務所」では27.6%に上っていることだ。実に5倍以上の開きがある。

平成16年の日税連による「税理士実態調査報告書」では、独自の報酬規程の有無について、以下のような結果が出ている。

●設けている…29%

●設けていない…68%

●無記入…3%

「調査時から年数が経っている」「弊紙アンケートの回答者は事務所経営の意識が高い」という点を勘案しても、実際に報酬規程がない事務所は、全体的に今回の統計よりも実際は多いと考えられる。しかし、「新人事務所」と「ベテラン事務所」のギャップは、実際もさほど変わらないだろう。

これはどういうことか。報酬規程がないということは、顧問料が実質「言い値」になる。値上げの根拠も値下げの根拠もはっきりしていない。つまり、会計事務所側が顧問先に対して顧問料の値上げを切り出したくても、その根拠を示せないのだ。その上、所長税理士をはじめ会計事務所のスタッフは価格交渉に慣れていないケースが多い。報酬規程がない状態で唐突に値上げを切り出そうものなら、顧問先の反発を受け、逆に値下げを要請されかねない。これからの時代、報酬規程がない状態は事務所経営上大きなリスクなのだ。

さらに別の調査では、報酬規程が「ある」と答えた事務所のうち、72.3%が昨年よりも顧問先総数を増やしていると答えたのに対して、報酬規程が「ない」と答えた事務所では46.7%と、大きく差が開いた結果となった。

これは、報酬規程がクリティカルに契約促進に役立っているというわけではなく、事務所内で集客から問い合わせ、問い合わせから成約までの一連のフローが整備されており、その流れのなかで報酬規程が使われていることの現れではないかと予想される。

一方、報酬規程を用意していない事務所では、40%もの事務所で昨年よりも顧問先を減らしている。

会計事務所を選ぶ際に相見積もりが当たり前になり、いくつかの事務所の話を聞き比べてから契約へと進む見込み客に、明確な形で顧問料を説明できないと、新規契約を結ぶのは難しいという、昨今の風潮が顕在化した結果となった。

報酬規程は新規契約だけではなく、顧問料アップの根拠や、会計事務所が行う作業領域の設定など、幅広い役割を果たす。

まだ、用意していない事務所は、早めに策定するほうが良いだろう。

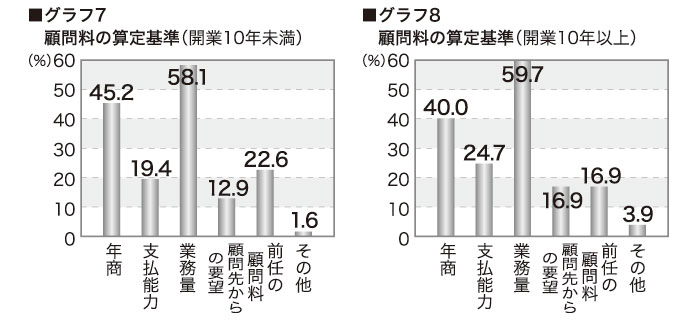

続いて「顧問料の算定基準」。グラフ7が「新人事務所」、グラフ8が「ベテラン事務所」を示している。

業務量、年商が主な算定基準であることには変わりないが、「新人事務所」と「ベテラン事務所」との相違点は「年商」と「顧問先からの要望」の回答に表れている。

年商規模によって顧問料を算定している事務所の割合は「新人事務所」のほうが5ポイント高い。また「顧問先からの要望」の回答は「ベテラン事務所」のほうが4ポイント近く高くなっている。

これは「報酬規程の有無」アンケートでも示したように「ベテラン事務所」は報酬規程がないケースが目立つことと関係がある。報酬規程がないと、顧問料を決める根拠がなく、顧問先の要望が反映されやすくなる。すると、顧問料が業務量に見合わなくなる可能性が出てくるのだ。

規制を受けた前時代を経験したか開業時から自由化だったかの違い

統計結果から「新人事務所」と「ベテラン事務所」との目立った違いをまとめてみると、以下のようになる。

[新人事務所]

●顧問料の二極化が進んでいる(低価格化、高付加価値化のどちらに進むか、事務所の方向性を定めている場合もある)

●不況下でも顧問料を上げる努力をしている事務所がある

●報酬規程を整備している

●顧問料の算定基準を定めている

[ベテラン事務所]

●顧問料がかつての標準価格帯の3万円台に集中している

●報酬規程がない

●顧問先の要請に応じて顧問料の値下げを強いられている

くしくも「開業10年」という区切りは、税理士法改正の前後と時期的にほぼ重なる。「ベテラン事務所」は広告や報酬等の規制があった前時代を経験している。税理士法改正に伴い、広告や報酬の自由化という新しい価値観を受け入れざるをえなくなり、現在も変化に戸惑っている事務所は少なくない。一方「新人事務所」は独立開業したときから、広告や報酬の自由化の荒波にさらされている。マーケティング活動や報酬規程の必要性を感じ、事務所経営を実践している税理士も目立つ。

開業時からのベースが根本的に違う「新人事務所」と「ベテラン事務所」。税理士法改正から10年以上を経て、統計上で違いが出てきている。

『2014会計事務所の経営白書』には、会計業界にまつわる有益かつ最新データを掲載、詳細な分析を実施している。マーケット全体の動き、全国会計事務所の動向等を分析することで、事務所経営の未来が見えてくる。2014年1月にいよいよ発刊。ぜひ活用し、変革期を乗り切っていただきたい。