教育資金等の一括贈与の非課税

2015/09/08

平成25年度税制改正の重要ポイントの一つが相続税・贈与税。「相続税基礎控除の縮小」「相続税最高税率引き上げ」「小規模宅地等の評価減」など、トピックが目白押しです。相続税基礎控除の縮小から、相続税申告のマーケットは拡大することが明らか。多くの顧問先から相続について相談を受ける機会が増えていることでしょう。

今回は、税制改正のトピックのひとつとして注目され、4月から適用開始した「教育資金等の一括贈与の非課税」について、中野智也税理士が解説します。

平成25年4月から適用開始

「教育資金等の一括贈与の非課税」は最近すごく新聞や書籍等でも話題になっていて、金融機関でも盛んにアピールしています。

概要を説明しますと、以下になります。

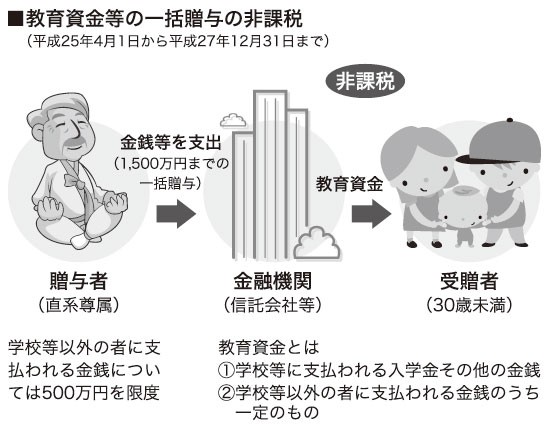

●贈与を受ける人(受贈者)の要件…30歳未満

●贈与をする人の要件…受贈者の両親、祖父母、曾祖父母(直系尊属)

●贈与するもの…教育資金等

つまり、祖父母や両親等の直系尊属が30歳未満の子や孫に対して教育資金等を贈与したら、贈与税は非課税という規定になります。そもそも現行の規定でも扶養義務者に対して教育費の贈与をした場合には非課税というものがすでにありますが、今回のケースは「一括贈与」という点が大きく異なります。

この非課税の制度には1,500万円という限度額があります。先に一定の金融機関等に専用の口座を作って、1,500万円までの金額を教育資金管理契約により支出し、その後教育費が必要となるたびに、その口座からお金を引き出して教育費に充てるという流れになります。

なお、1,500万円まで一括贈与が非課税となるわけですが、例えば最初に1,000万円を入れて、その後追加で500万円入れることも可能です。ただし、教育資金管理契約に係る口座を2つ持つことはできないため、別の金融機関で追加することはできません。

信託銀行等の金融機関で教育資金管理契約に係る口座をつくる際、受贈者が教育資金非課税申告書を金融機関に提出し、金融機関が同申告書を税務署に提出します。これによって税務署は「誰がどの金融機関で教育資金の口座をつくったのか」を把握できます。

実際に教育資金がかかったとき、払い出して金銭を教育資金に充当したことを証する書類を金融機関に提出します。金融機関は書類を確認し、記録するとともに一定期間保存することになっています。

受贈者が30歳になったら残額分に贈与税がかかる

受贈者が30歳になったら残額分に贈与税がかかる

終了時の話をいたします。1,500万円まで一括贈与ということですが、実際に教育資金がどれくらいかかるのかは、贈与した時点では分かりません。

受贈者が30歳に達した場合、今後はもう教育費がかからないだろうということで、ここで精算をします。非課税拠出額から教育資金支出額を控除した残額については、受贈者が30歳に達した日に贈与があったものとして贈与税が課税されます。

1,500万円を一括贈与した後、30歳に達するまでにすべて使い切ってしまえば全額が非課税となります。しかし、例えば1,200万円まで使った場合は、残った300万円に対して贈与税がかかります。

また、受贈者が30歳に達する前に死亡してしまった場合には、非課税拠出額から教育資金支出額を控除した残額について、贈与税は課税されません。

この制度のメリットは、1,500万円まで一括贈与ができるので、その段階で相続税の対策になることです。受贈者の名義で口座をつくるので、相続財産からはずれることになります。名義預金の問題にもなりません。

適用時期は今年の4月1日から平成27年12月31日までで、すでに始まっています。金融機関により取扱いが異なることもあるので、特徴とメリットを十分に理解して、お客様の相続相談に役立ててください。

中野智也氏

中野智也税理士事務所所長税理士。大手資格取得の専門学校にて講師の経験を持つ。難しい税務をわかりやすく伝える語り口で、多くの関与先企業からの信頼を得ている。相続・事業承継に精通し、税理士向けのセミナーも積極的に行っている。