今そこにある「税理士懲戒処分」リスクに備えよう!

2015/09/17

税理士事務所経営上、最も大きなリスクのひとつが「税理士懲戒処分」。年々、処分件数が増加傾向にあるのをご存知だろうか。さらに近年は監督体制の強化、処分の厳格化が進行している。懲戒処分は名義貸しや脱税相談等に気をつければいいという次元ではない。今や、どんな税理士でも懲戒処分の地雷を踏み付けてしまう時代に差し掛かっているのだ。

処分件数増加、監督強化、処分厳格化…

新規拡大に積極的な事務所こそ対策が必要不可欠

「顧客から架空経費や売上除外を強要された」

「顧客の要求で給与支払報告書を改ざんしていた」

「小遣い稼ぎで友人の申告書を作成していた」

「書き損した総勘定元帳をメモ用紙に使い、普通ゴミで廃棄していた」

たとえば、上記のような行為を事務所の職員が行っていたらどうなるか。義務違反行為に該当し、税理士懲戒処分を受けるかもしれない。税理士法第41条の2にあるように、使用人等に対する監督義務があるのだ。

このように、税理士懲戒処分のリスクは、自らを律するだけでは防ぎ切れない。自分とは関係のないことでも、不意に降りかかってくる場合もある。

特に新規拡大に積極的で、順調に顧客と職員を増やしている事務所ほど、懲戒処分リスクが大きくなり、対策が不可欠といえよう。

税理士懲戒処分リスク3つの増大要因

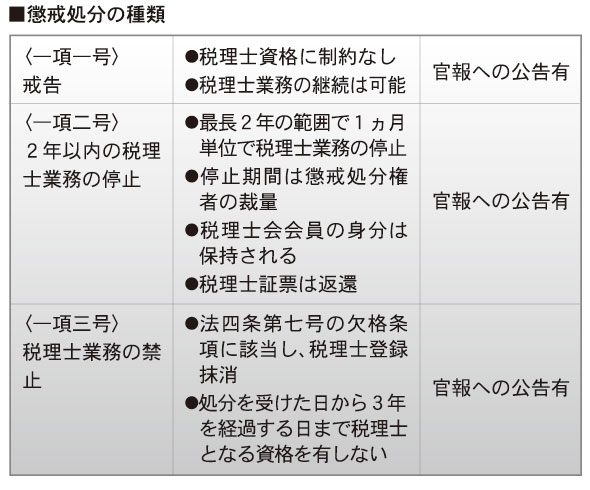

ひと口に「懲戒処分」といっても、懲戒処分の種類は、税理士法第44条[懲戒の種類]に規程されており、表のようになっている。

「戒告」「停止」「禁止」いずれの処分も官報に公告される。「戒告」は業務継続に影響はないが、税理士としての信用を損なうことにつながってしまう。

近年は税理士懲戒処分に対するリスクが大きくなっている。増大要因は3つ挙げられる。

[リスク増大要因1]

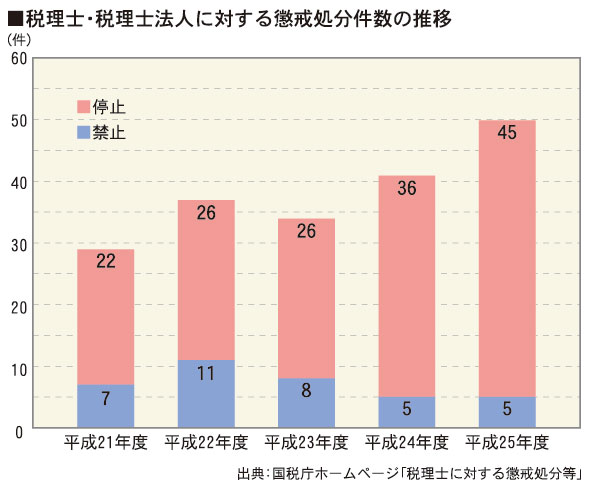

■処分件数の増加

平成21年度から25年度までの間の税理士登録者数は4%の微増となっている。にもかかわらずグラフにあるように、懲戒処分の件数は72%と大きく増えている。

[リスク増大要因2]

■監督体制の強化

もうひとつは、監督体制の強化。懲戒処分が増えた統計結果を見ると、一見「税理士法違反行為が増えた」と考えられがちだが、実はそうではない。税理士専門官の人数増加や配置変更により、監督体制が強化されたために、税理士の懲戒処分件数が増加したと解釈できる。

ポイントは次になる。

1.東京国税局の税理士専門官の数において、平成26年時点で平成15年から倍増。平成21年から43%増

2.税理士専門官の配置を税務署から国税局へ変えた

懲戒処分件数増加は、業法違反件数の増加ではなく、監督体制を質量ともに強化した結果。税理士業務の調査件数は増えることはあっても減ることはないと考えられる。懲戒処分件数は今後もさらに増加することが予想できる。

[リスク増大要因3]

■4月以後の改正

さらに、今年1月30日には「税理士・税理士法人に対する懲戒処分等の考え方」の改正が告示され、4月1日以後に行った不正行為に係る懲戒処分等には、改正した処分内容が適用される。

昨今の税理士懲戒処分をめぐる変化を受け、国税当局に取材を実施した。

4月以後の不正行為に関する「税理士・税理士法人に対する懲戒処分等の考え方」の改正箇所は、次の通りになる。

●税理士業務の「停止」処分が「最長1年」→「最長2年」に延長

●これまで税理士法第37条の「信用失墜行為」のカテゴリーに入っていた「非税理士に対する名義貸しの禁止」が、税理士法第37条の2として明定

●税理士業務の停止処分を受けて、その処分に違反して税理士業務を行ったとき、税理士業務の「禁止」になる

●税理士会の会費を正当な理由がなく長期にわたり滞納すると、戒告処分となる

上記から処分内容の厳格化が見て取れる。税理士懲戒処分のリスクは高まる一方で、これまで以上に対策を講じる必要があるのだ。

「名義貸し」か否かは業務遂行の実態面で判断

4月以降の改正でもクローズアップされているのが「名義貸し」。国税当局側は明言を避けたが、近年増加していることが推測される。

今後は名義貸しに対するリスクも考慮する必要があるだろう。名義貸しかどうかを判断する際は、業務遂行の実態面が重要視される。以下のような条件が求められると思われる。

●使用人等が税理士の監督下にない場所で業務を行わない

●使用人任せにせず、顧問税理士が納税者と直接面識を持つ

●顧問税理士が納税者の税務調査に立ち会う

●顧問税理士が納税者の税務相談に応じている

この機会に、名義貸しと判断されない業務体制を築くことが急務といえるだろう。

名義貸しと判断されない対策として「税理士本人の申告書作成と自署押印」が挙げられる。申告書への署名押印欄がパソコン等の印字やゴム印による記名では、たとえ税理士本人による申告書でも、無用な疑念を持たれる可能性が否定できないからだ。税理士自らの自署押印は、無資格者による税務書類作成へのけん制と「正当に税理士業務を遂行している」という意思表示のひとつと解釈できる。今後は、税理士懲戒処分から身を守るという重要な観点で自署押印してみることが望ましいといえる。

「過失」の義務違反行為は自覚がない分リスクが大きい

懲戒処分の処分事由は、以下の3種類に分類される。

1.故意による特定の義務違反行為

2.過失による特定の義務違反行為

3.その他の義務違反行為

ここで気をつけなければいけないのは「過失による特定の義務違反行為」である。「故意による特定の義務違反行為」にあたる税理士法第45条第1項と、「過失による特定の義務違反行為」にあたる税理士法第45条第2項とを比べると、処分としては税理士が自覚している分、当然第1項が重い。しかし、自覚していなくても過失責任を問われる以上、第2項の方がリスクは大きい。

「過失による特定の義務違反行為」で、よくあるケースとしては[使用人等に対する監督義務]の規定である。多くの顧客と職員を抱える、大規模な税理士事務所の所長税理士あるいは税理士法人にとって「予期せぬ懲戒処分」を受ける最大のリスクとなり得る。

職員の違反行為への予防策として、次の4点が想定される。

1.常勤、非常勤にかかわらず守秘義務規定を盛り込んだ誓約書あるいは雇用契約書を交わす。

2.最低でも年に1回は職員研修を実施して注意喚起をする。

3.顧問先の担当を複数制にするなどチェック機能が働く仕組みをつくる。

4.税理士自身が定期的に顧問先を訪問する。

どのような予防策が効果的かは、事務所の規模や経営方針によってケースバイケースだが、個々の所長税理士の危機管理に対する認識、問題意識が重要となる。「過失による特定の義務違反行為」は、「対職員」だけでなく「対顧客」でも起きる。仕入金額に係る支払事実等を確認することなく、提示を受けた根拠のない金額を仕入れに計上し、関与税理士としての注意を怠った結果、所得金額を不正に圧縮した申告書を作成してしまったというような事故は、顧客とのコミュニケーションが少なく、関係が希薄な場合に起こりやすい。毎月の接触がない先であっても、日ごろから電話やメール等でも密接に連絡を取るだけでも、懲戒処分のリスクが小さくなるだろう。

税理士会が開催する懲戒処分に関する研修を受けよう

最後に、国税当局の担当者は、税理士懲戒処分を防ぐ方法として、各税理士会やその支部で開催されている、懲戒処分に関する研修の受講を推奨していた。

「懲戒処分や行政指導を受ける税理士の多くは『これくらいなら大丈夫だと思っていた』『ここまでやると懲戒処分になるとは知らなかった』という認識でいるといわれています。税理士会の研修でいま一度税理士法を学ぶことが、効果的な対策になるでしょう」

営業・マーケティング活動で新規顧客を獲得し、業務量に応じて職員を採用することは、事務所経営の必須事項。一方、顧客と職員が増加すればするほど、予期せぬ懲戒処分のリスクは高まっていく。万全な対策を取ることも、事務所が成長するにあたって不可欠ということを肝に銘じておこう。