税務署との交渉のカギを握る国税通則法の意義

2015/09/07

法人税法、所得税法、消費税法、相続税法、各税法の根幹となるのは「国税通則法」です。過少申告加算税と重加算税の区分・除斥期間から、修正申告・更正の請求など、税務署との交渉で必要になる重要な法律の多くがこの国税通則法に定められています。よって、国税通則法を理解すると、税務調査で調査官に対して論理的な交渉が可能になるのです。

今回は松嶋洋税理士が、国税通則法の意義について解説いたします。

国税4法の完全理解に不可欠

国税通則法は税理士試験には出ないので、なじみがない方も少なくありません。しかし、税務調査での交渉に役立つ非常に重要な条文が数多く規定されています。

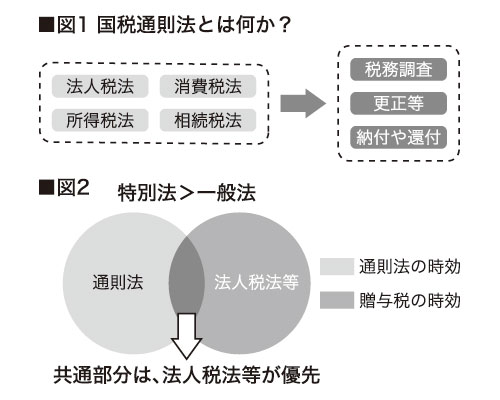

では、国税通則法とは何か。税法と言えば法人税法、所得税法、消費税法、相続税法の国税4法がまず考えられます。これらは税理士試験でも出題され、非常になじみが深いものです。これら国税4法をまとめてみると、共通して出てくる規定があります。

例えば、税務調査や更正等、納付や還付などです。このような、どの税目にも出てくる規定をピックアップしてみましょう。

なぜピックアップするかというと、これら項目を法人税法、所得税法、消費税法、相続税法にそれぞれ書いてしまうと、非常に煩雑になってしまうため、共通事項は別途定める方がシンプルです。この共通事項をまとめた法律が国税通則法なのです。ここから、国税通則法の重要性というものが出てくるわけです。

各税目の共通事項をピックアップしてまとめたものが国税通則法ということは、仮に皆様が法人税法、相続税法等を読まれる際には、当然のことながら国税通則法を前提に考えなければいけないということになります。

よって、国税通則法を知らないということは、法人税法等の各税法で共通している部分についての知識がないのと同じになります。

重複して適用される場合はどちらを優先するか?

一点ここで注意点を申し上げます。特別法と一般法という区分が法律にはございまして、特別法の方が一般法よりも強いという話があります。図2では、国税通則法の範囲を左の丸で表現します。この際に国税通則法には時効に関する規定がございます。一方、右の丸の部分、これが国税4法ですね。法人税法等だと思ってください。

多少税法が違うのですが、贈与税の時効は、相続税法に書かれています。国税通則法にも時効が書かれていますが、相続税法にも贈与税の時効が書かれています。

このように重複して適用されるときは、どのように法律を考えるかということをご説明いたします。共通している部分に関しては国税通則法ではなく、法人税法等が優先されるというようにいわれています。これはなぜかというと、法人税法は法人の税金、相続税法にある贈与税は贈与があったときの税金というように、個別性が高いからです。個別性が高いものが特別法と判断されますので、国税通則法と国税4法が重なって適用される部分については、国税4法が優先されることになります。この点は注意点として押さえていただければと思います。

松嶋 洋税理士

税務総合調査コンサルタント・税理士。2002年東京大学卒業。03年国民生活金融公庫(現日本政策金融公庫)入庫。04年東京国税局入局。管内税務署において、法人税等の税務調査・審理事務に従事。07年企業税制研究所(現日本税制研究所)入所。主任研究員として、各種セミナー講師及び出版業務並びに法人税制の研究に従事。09年都内大手税理士法人入社。節税実績1億5千万円の相続対策や、4,000万円超の追徴を未然に防止する税務調査対策に従事。11年松嶋洋税理士事務所を開業。税務調査対策を入口とした、総合的なコンサルティング業務を実施している。著作は『最新リース税制』(共著)、『国際的二重課税排除の理論と実務』(共著)。