押さえておきたい「税務調査の法的根拠」

2015/09/07

今年は不況と震災の影響で「これまでの税務調査と違う」という声が多く寄せられています。近年の税務調査は、あらかじめデータベースで情報をつかみ、ポイントを絞って調べる傾向が強いといわれています。

今回は税務調査の基礎講座として、渡邊勝也税理士に税務調査の法的根拠について、解説いただきます。

税務調査基礎講座:申告納税方式とは?

税務調査の法的根拠というと、大きく分けて日本国憲法第30条と35条になります。

●日本国憲法第30条

「国民は、法律の定めるところにより、納税の義務を負ふ」

●日本国憲法第35条

「何人も、その住居、書類及び所持品について、侵入、捜索及び押収を受けることのない権利は、第33条の場合を除いては、正当な理由に基いて発せられ、且つ捜索する場所及び押収する物を明示する令状がなければ、侵されない」

以上からご理解いただける通り、納税の義務と住居不可侵という相反する中で税務調査は行われていきます。

そもそも税金とは何でしょう。小学生向けの税金に関する授業であれば「国が国民にサービスするために、みんなからお金を集めて運営するための資金です」となるでしょう。一方、私たち専門家の視点で見ると、基本的には、お金を払うと商品やサービスを受けられるというような反対給付がなく、強制的に徴収されるものです。

申告だけでは納税は終わらない

国税に関しては申告納税方式を採用しております。申告納税方式はどういうことかというと、実は国税通則法第16条に出ています。

●国税通則法第16条

「国税についての納付すべき額の確定の手続については、次の各号に掲げるいずれかの方式によるものとし、これらの方式の内容は、当該各号に掲げるところによる。

1.申告納税方式納付すべき税額が納税者のする申告により確定することを原則とし、その申告がない場合又はその申告に係る税額の計算が国税に関する法律の規定に従っていなかった場合その他当該税額が税務署長又は税関長の調査したところと異なる場合に限り、税務署長又は税関長の処分により確定する方式をいう」

以上からお分かりの通り、申告をして納税が終わりではないということです。申告と調査が一体となって申告納税方式が機能しているのです。

ですので、法人税法や所得税法等に詳しくても、それは両輪の片方だけに過ぎません。税務調査があって、その手続を踏み、国税通則法や国税徴収法を理解してはじめて、申告制度としての税理士としての役割を果たせるのです。

その点を認識するだけでも、税務調査の対応でアドバンテージを取れるのではないかと思います。

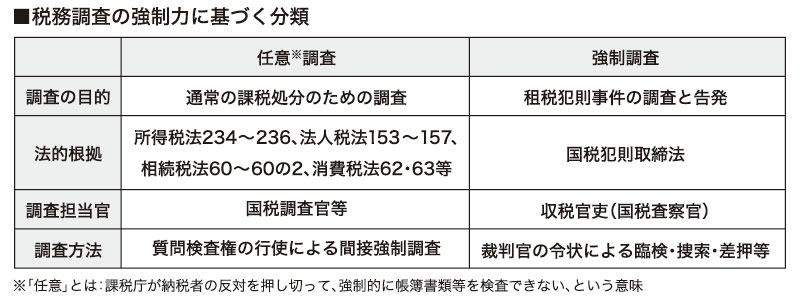

最後に、ごく基本的なことになりますが、税務調査の種類について強制力に基づいて分類したものを以下の図にまとめました。今さらですが、この部分を把握しておくことが、税務調査の対応にあたって重要なのです。

渡邊勝也税理士

1973年生まれ。96年中央大学文学部社会学部卒。96年学生援護会(現インテリジェンス)に入社。98年経営コンサルティング会社タナベ経営に入社。2002年現税理士法人プログレス入社。06年ジャパンスポーツマーケティング株式会社に入社。07年税理士法人プログレス・パートナー。10年早稲田大学大学院(税務訴訟補佐人講座)受講。10年TAX GYM 渡邊勝也会計事務所設立、代表税理士就任。業界で数社しかもっていない独自の「連結納税システム開発」を企画し、自身でも連結納税セミナーの講師も務めている。さらに法人会、青色申告会の講師や「税務調査百戦錬磨」の税理士として、その活躍は税理士業界でも有名。