平成26年交際費改正の概要

2015/09/14

交際費はすべての法人で該当します。近年だけでも平成15年、18年、21年、22年、25年と改正が相次ぎ、このたび26年にも改正したところです。また、交際費は税務調査で指摘されやすい項目のひとつ。度重なる改正の内容をすべての顧問先にフィードバックすることが欠かせません。

今回は中島朋之税理士が、平成26年交際費改正の概要について解説いたします。

すべての法人に該当し、税務調査でチェックされる!

平成26年交際費改正の概要についてお話をしていきたいと思います。

今回、消費税の引き上げにより、経済の低迷が起きるのではないかということで、できるだけ経済の活性化を図りつつ、交際費本来の目的を果たすために一定の緩和がされています。

大法人、中小法人にかかわらず全法人に適用

平成26年交際費改正の特徴は大きく分けて2つあります。

1.一定の接待飲食費の額の50%損金算入

この制度が今回新しく創設されることとなりました。内容としては以下の通りです。

・接待飲食費であること

・専らその法人の役員もしくは従業員等のためではないこと=つまり外部の方がいる

・一定の書類保存要件を満たすこと

上記の2つ「接待飲食費であること」や「外部の方がいる」という要件を満たすために、一定の書類保存要件を満たしておかないと分からないということで、この「一定の書類保存要件を満たす」ということが入っております。

この「一定の接待飲食費の額の50%損金算入」の規定ですが、特に資本金の基準等はありません。大法人、中小法人にかかわらず、すべての会社に適用されます。

中小法人は「年800万円まで」か「飲食交際費の50%」を選択

2.中小法人の選択適用

中小法人に関しては、今回のこの改正の規定が適用されますが、従来と同様、定額控除限度額(年800万円)による損金不算入額の計算も、変わらず可能です。

つまり今回創設された「一定の接待飲食費の額の50%損金算入」の計算も可能ですので、従来の方法との選択適用となっております。

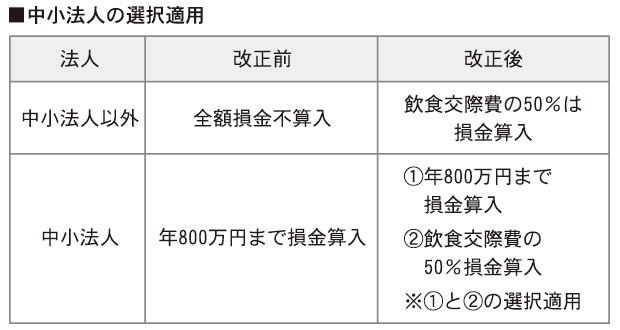

上図をご覧いただきますと、法人の種類が中小法人以外と中小法人に分かれています。

改正前は中小法人以外、つまり資本金が1億円を超えるような大きな法人については、全額損金不算入という措置が取られていました。

その一方中小法人は、年800万円まで損金算入という取り扱いになっていました。

これが改正後には、中小法人以外、つまり大法人の飲食交際費については50%損金算入という措置に変わります。

中小法人は、以下の(1)(2)のいずれかの選択適用となります。

(1) 年800万円まで損金算入

(2) 飲食交際費の50%損金算入

なお、この法律の適用時期は、平成26年4月1日以後開始事業年度からです。

中島朋之氏

アクタスマネジメントサービス株式会社 アクタス税理士法人 税理士。2003年3月大学院修了後、アクタス税理士法人入社。資産税業務を中心に担当するかたわら、上場会社や同族会社の税務も担当。同族会社の法人税、組織再編、経営者個人の所得税など幅広い業務を手がけ、総合的なコンサルティングサービスを提供している。